1、捐赠的扣除,纳税人的公益、救济性捐赠,在年度会计利润的12%以内的,允许扣除。超过12%的部分则不得扣除。

2、业务招待费的扣除,企业发生与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年主营业务收入的5‰。

例如:发生了10000的业务招待费,只能扣除60%,就是6000,但是规定不能超过当年主营业务收入的5‰,如果年收入额是100000,那么 ,那么就扣除5%,取金额最小的一个来算。

3、广告费和业务宣传费,企业发生符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。

4、其他收入的扣除,包括各种财政补贴收入、减免或往返的流转税,除国务院、财政部和国家税务总局规定有指定用途者,可以不计入应纳税所得额外,其余则应并入企业应纳税所得额计算征税额度。

5、亏损弥补的扣除,纳税人发生的年度亏损,可以用下一年度的所得弥补,下一纳税年度所得不足弥补的,可以逐年延续弥补,但不得超过5年。

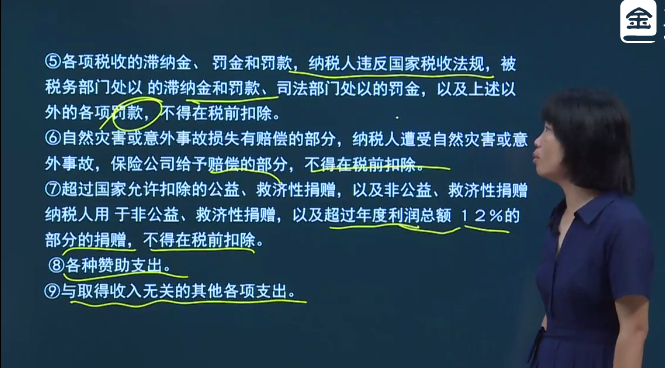

二、在计算所得纳税所得额时,下列支出不得扣除:

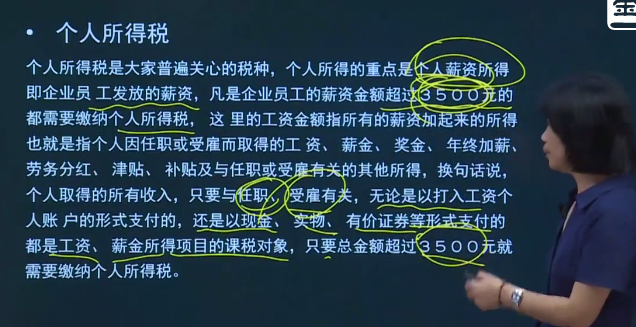

三、个人所得税

重点是个人薪资所得税,是每个月都要申报的,不管有没有超过3500。

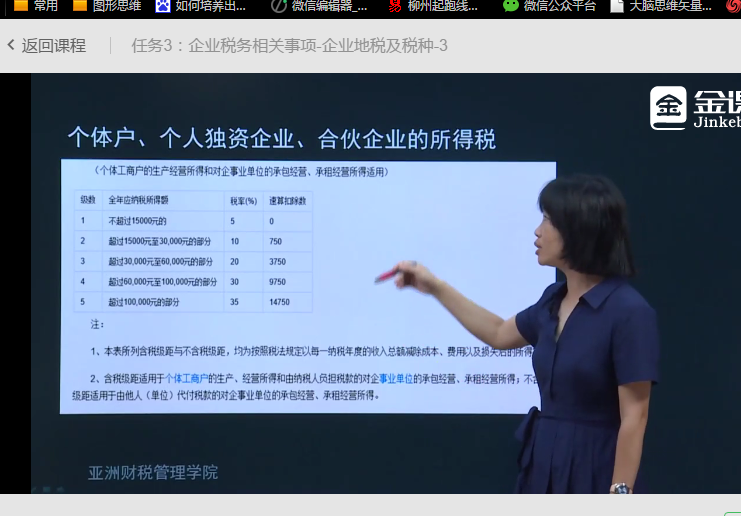

在注册公司时,一定要考虑到税务问题,再决定是注册个人还是公司