一、城市维护建设税与教育费附加、地方教育费附加

(以上三个有按月、按季度报,不管有没有产生都要申报)

如何申报和缴纳?

当企业发生增值税、消费税时,就会涉及城市维护建设税、教育费附加及地方教育费附加的征收。

税率分别是7%、3%、2%

例如:(当增值税缴纳了1000元时,城市维护建设税与教育费附加、地方教育费附加,分别需要缴纳70%、30%、20%)

(当企业拿到执照,只要发生了业务就一定会产生以上城市维护建设税与教育费附加、地方教育费附加)企业就需要缴纳增值税。

目前优惠政策:月收入不超过10万,季度收入不超过30万的免征教育费附加和地方教育费附加。(注意:不管有没有免征,这三项是第一要申报的)

二、企业所得税

(企业所得税是按季度申报,4月15日、7月、10月、1月、次年5月31日之前,(5月31日的申报,是汇算清缴,也叫年度申报,可以把之前4个月报漏的,少报的,多报的进行更改)一共5次所得税申报)

申报方式:查账征收、核定征收

查账征收:根据企业的利润来申报缴纳所得上税。(根据企业所盈利的利润表核算,亏损不用交)

核定征收:根据收入核定或费用成本核定(看当地的税务局决定,只要发生收入,不管有没有赚钱,有没有亏钱都要交所得税)

企业所得税年度纳税申报表A类:(查账征收)

主要填的内容:收入、成本、利润总额(当季度的本期金额、累计金额)本期金额是填当季度的,例如:一季度的:申报所属期是2017年1月1日-2017年3月31日。一季度的申报必须要在4月15日前申报完成。

如果企业产生了亏损,但是表格上面没有亏损写,利润又是自动用收入减成本的,利润得出了就不对怎么办?

表格利润总额填写:(当亏损的时候)可以根据财务报表的实际总额来填写。

企业所得税核定征收B类表:

填写内容:按收入总额、按成本费用核定。根据税局核定要求,二选其一。

税务机关核定的税所得率:每年都会变,不是固定的,大概在8%~35%,

税率:是固定的25%。

应纳所得税额的计算是每年都会进行增加和减少企业应交的所得税率。

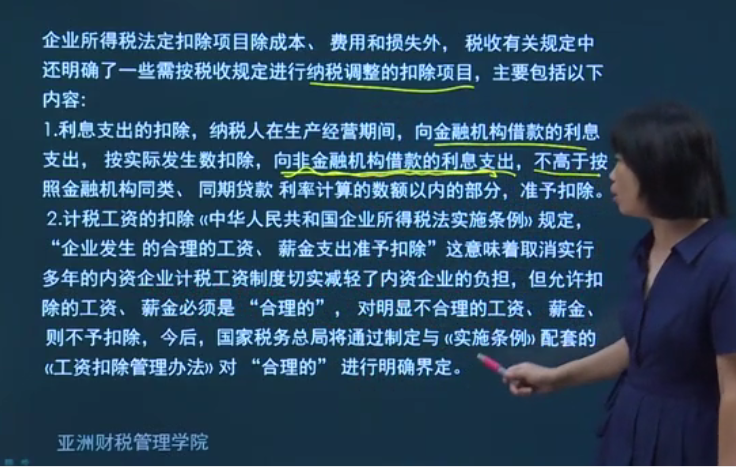

企业所得税法定扣除项目除成本、费用和损失外,税收有关规定中还明确了一些需按税收规定进行纳税调整和扣除项目,主要还包括以下内容: